一、2018年國內玉米平均價格走勢

我國玉米市場自3月下旬開始進入下行通道,前期因臨儲傳聞四起帶來的市場恐慌,導致玉米價格持續走低。上周臨儲拍賣終于靴子落地,市場再度將焦點聚集在成交情況、成交價格方面。

2018年國內玉米平均價格走勢

資料來源:公開資料整理

此外在聚焦臨儲拍賣之際,另一重磅消息近期傳入市場:商務部宣布自2018年4月18日起,進口經營者在進口原產于美國的進口高粱時,應依據裁定所確定的各公司保證金比率(178.6%)向中華人民共和國海關提供相應的保證金。

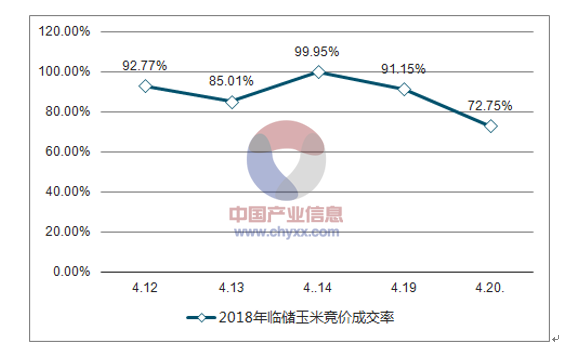

2018年臨儲玉米競價成交率走勢

資料來源:公開資料整理

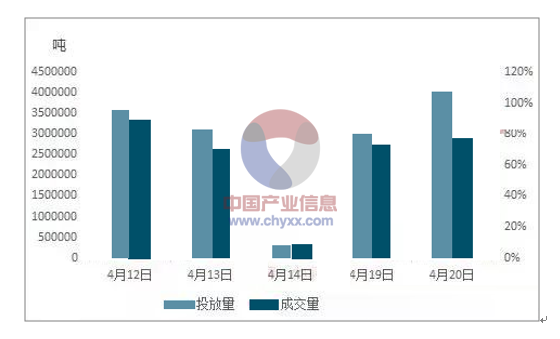

2018年臨儲玉米競價銷售情況

資料來源:公開資料整理

進行的兩周臨儲玉米拍賣均保持“高成交率、高溢價”的火爆勢頭。首周拍賣參與積極性較高,成交626萬噸,成交率達89.65%,部分糧源溢價達200元/噸以上。第二周首輪拍賣競價結果依舊喜人,4月19日臨儲拍賣295萬噸,成交269萬噸,成交91.15%,溢價比第一周有所上升。

不過,次日進行的黑龍江臨儲玉米拍賣成交率在73%左右,與前幾次相比交易熱情略有冷卻,但仍不妨礙臨儲拍賣整體呈現火爆局面。截至4月20日,政策玉米共投放1390萬噸,成交總量累計達到1184萬噸。

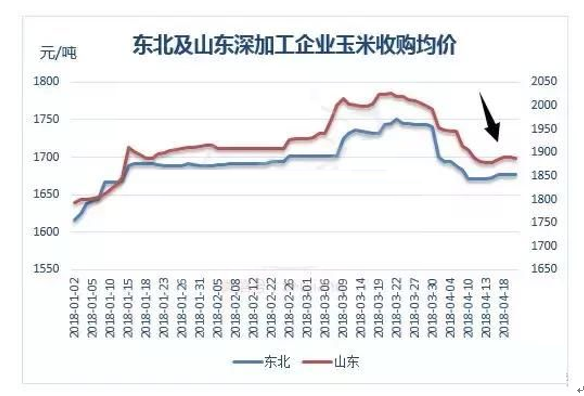

盡管2018年臨儲拍賣初期延續了去年的“好形勢”,但并未出現全國玉米價格集中上漲的局面,反而呈現“北漲南跌”的運行趨勢。

2018年東北及山東深加工企業玉米收購均價走勢

資料來源:公開資料整理

北漲:由于前期玉米價格持續下跌導致基層貿易商及有糧農戶出現惜售情緒,山東、河北等地深加工企業玉米到貨量驟減,盡管臨儲拍賣成交量較大,但因拍賣初期尚未,尚未構成大規模入市情況,部分有加工需求的企業開始抬價收購,造成華北產區玉米價格階段性走高。

相比之下,東北地區基層糧價走勢較為平緩。臨儲玉米大量投放造成市場供應恐慌性增加,但尚未構成規模上市,這點與華北類似。不過,當地企業玉米庫存較為充足,因此提價收購的企業較少。受產區糧價上漲及集港量下滑的影響,北方部分港口玉米價格小幅震蕩上漲。

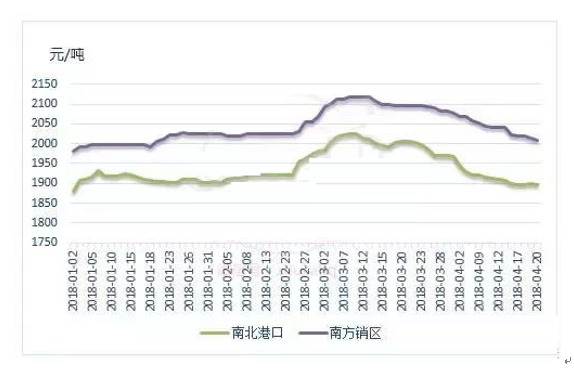

2018年港口及銷區玉米價格走勢

資料來源:公開資料整理

南跌:南方港銷玉米市場并未受到臨儲拍賣熱情高漲的影響而走強,基本延續3月中旬以來的持續下行趨勢。

從供應角度來看:盡管臨儲政策玉米尚未構成有效供應,但由于拍賣影響導致貿易商降價走貨積極性較強;同時,南方港口近期進口替代品持續到港,對國內市場造成一定壓力。

從需求角度來看:南方飼料企業玉米庫存充足,基本以消耗庫存為主,觀望情緒較強,購銷整體清淡價格自然出現下跌行情。

二、美國高粱反傾銷對我國玉米的影響

2018年2月初我國對美國高粱發起了反傾銷調查,兩個月后終于有了結果:商務部宣布自2018年4月18日起,進口經營者在進口原產于美國的進口高粱時,應依據裁定所確定的各公司保證金比率(178.6%)向中華人民共和國海關提供相應的保證金。

消息公布后,稍稍緩和的中美貿易關系再次出現逆轉,市場擔憂美豆加征25%關稅的政策或許也會成為顯示,導致我國豆粕價格再度上漲。但與高粱更為親近的國內玉米并未作出上漲動作,反而在“拍賣季”呈現下跌趨勢。

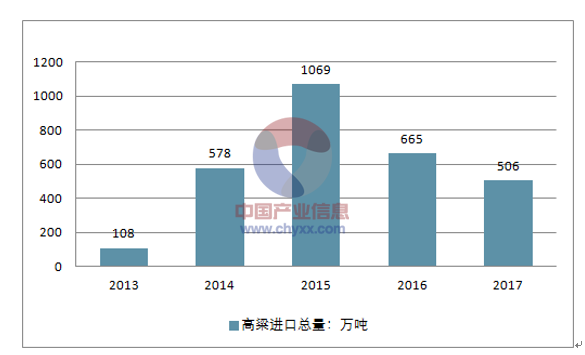

2013-2017年高粱進口總量

資料來源:公開資料整理

進口糧食仍是影響我國玉米價格走勢重要因素之一。去年玉米價格出現上漲期間我國一些用糧企業簽訂了不少美國高粱訂單,2月公布對反傾銷調查時已經出現洗船情況。近期政策公布確定時間后,市場預計將有100萬噸以上的進口高粱取消進入中國,進口谷物的減少勢必對國內玉米市場形成一定支撐。

不過目前國內玉米市場處在臨儲拍賣階段,未來幾個月市場供應基本都集中在政策糧,因此影響市場最為直接的則是臨儲拍賣情況。

三、“拍賣季”玉米價格漲跌情況走勢

拍賣初期的高成交、高溢價都未導致玉米價格集中上漲,未來隨著臨儲玉米的不斷投放,相信無論是整體的成交率還是成交均價都會呈現出不同程度的下降,玉米市場價格也會逐漸向拍賣價靠攏。若按照700萬噸的周投放量來說,玉米市場潛在的供應程度無疑是十分寬松的。玉米價格下行風險較大,建議各大用糧企業理性參拍,合理補庫。

此外,部分基層貿易商手中仍有一部分優質糧源,這在“臨儲陳糧橫飛”的現階段市場尤為搶手,特別是進入6、7月之后,基層的當季新糧基本售罄,因此行情寶建議養殖戶及用糧企業在5月前玉米價格回落之際對優質玉米進行補庫。

四、2018年種玉米播種面積及平均收購價走勢

預計2018年東北三省及內蒙古地區玉米播種面積將小幅上升,但由于需求好,預計2018年秋季玉米平均收購價格能達到0.95元每斤(按照標準水雜計算),比去年的0.89元每斤上漲0.06元/斤。這里行情寶要強調要一點,春耕農戶一般都在大豆和玉米中徘徊不定,不過據說2018年生產者補貼制度明確指出:種植大豆的補貼要高于玉米。